三条红线对于龙湖来说是利好。2021年更为密集的政策调控下,房地产企业资金的紧张与流动性承压几乎到达顶点,而龙湖以其逐年降低的融资成本和低杠杆财务结构,处于行业中相对安全的状态。

但龙湖并不感觉安全。

据称,龙湖集团董事长吴亚军曾在2021年年初,召集高管开会做出假设:“如果银行对龙湖关门、销售减半、龙湖是否还能正常发放员工工资、正常还债?”

对此,龙湖高管们的答案是,不能。

这一假设背后透露出的,是龙湖的危机感。2021年的商品房销售遭遇前所未有的压力,龙湖进行了一系列调整,在开发业务上,强调拿地节奏,拿更便宜的地加快周转。

行业挣大钱的机会已经过去,这几乎是业内共识。一切指向探索新路、精细运营。龙湖在投资性物业的几个航道上尝试实践,并加大投入,有了些阶段性成果。

而这种“晴天补屋顶”的危机意识,正是龙湖度过这个冬天的“棉袄”。

"胆小"的龙湖

自三条红线2020年8月出台,“转绿”一直是各家房企的头等大事,相对高杠杆运转的企业降档显得更为吃力。

龙湖一贯以来“不拿贵地”的策略,使其杠杆率相对较低,持续居于绿档。

2021年,“限贷”“限售”“限价”“预售资金监管”等一系列“补丁”政策加速了地产行业冬天的到来。流动性压力成了悬于头顶之剑,稍有不注意,压力便演化为危机,产生暴雷风险。

就在这样的严峻环境之下,龙湖集团是目前行内唯一获得境内外全投资级评级的民营房企,分别获得惠誉、穆迪、标普给予的BBB稳定、Baa2稳定、BBB稳定评级。截至上半年末,龙湖集团融资成本进一步降低,平均融资成本降至4.21%。秉持“长期主义”,龙湖集团连续5年保持“三道红线”的绿档水平。

数据来源:企业年报 观点指数整理

业内人士认为,得益于龙湖“胆小”,在流动性较为宽松、地王频出的2016年,龙湖拿地仍然在“以频率换概率”,测算上百个项目最终只拿几块地。也就是说,在融资较为宽松时龙湖仍显得审慎,看重操盘运营的利润空间,且留有充足的安全边际。

龙湖集团首席执行官邵明晓在2020年业绩会上说:“这么多年,在这个行业里,那么多公司做前融、非标,而龙湖从来没有前融、非标,没有过资管计划、没用过影子银行,非常坚定、洁癖般的自律才走到今天。”

这份保守稳健过去曾让外界对龙湖规模扩张和销售产生担忧,现在则成为安全过冬的棉袄。但行业之冬不会让某个企业幸免于感受寒冷,惠誉10月20日对29家中资房企调整评级的名单中,龙湖亦被列入。

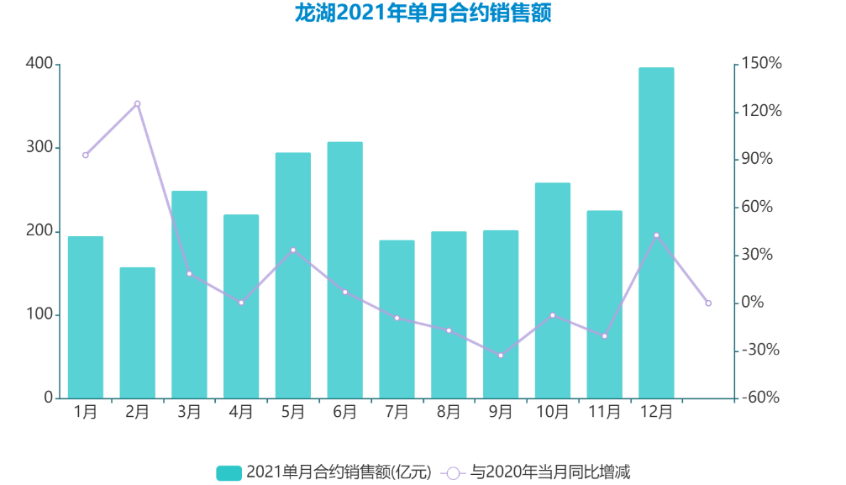

从2021年龙湖的单月销售数据来看,前几月同比增幅较大,8月之后的几个月有所下降,12月单月业绩向上冲了一把,录得合约销售额为396.9亿元,合约销售面积为252.1万平米,同比分别增加42.7%、41.5%。

数据来源:企业年报 观点指数整理

龙湖销售额下降的拐点8月,也正是各地楼市限购政策密集出台的时候。据相关统计,8月单月地方出台房地产调控政策54条,为年内单月新高。其中紧缩性政策达39条,从全年来看几乎到了顶点。

一二线城市的调控尤甚。8月2日凌晨,东莞市住建局正式出台房地产调控新政“莞八条”,内容涉及拿地、限购、资金端等多个方面,十分具有针对性,被称之为东莞最严的房地产市场调控政策,而后北京、成都、杭州、广州等重点城市多地限购政策升级。除了对新盘的限购,不少城市还出台了二手房交易指导价。

相关市场人士向观点地产新媒体表示,限购和信贷政策收紧,二手房交易也在对新盘销售产生持续影响。

关于全行业销售额,惠誉预计中国房地产行业2021年合约销售额将下降10%-15%,又指龙湖好于行业平均水平。

更低的地价

龙湖一直并不感觉安全。

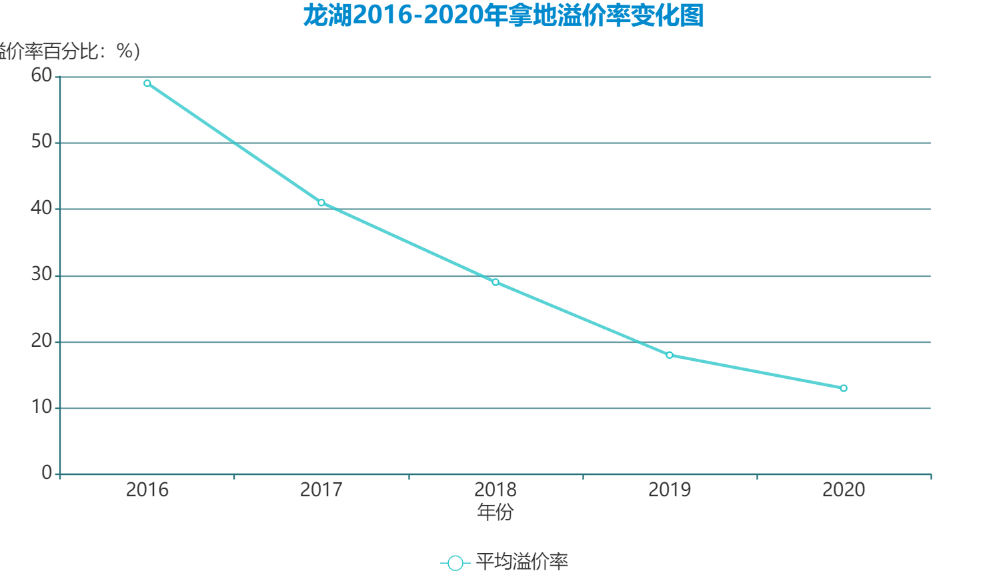

据观点指数统计,2021年截至10月底,龙湖拿地平均溢价率为11%,而底价拿地尚未计入。虽然有限价的部分因素,但龙湖底价拿地的数目占比约1/3。

数据来源:企业年报 观点指数整理

收获便宜的地,很大程度上得益于龙湖调整了拿地节奏。

第一批集中供地,房企正处于“久旱逢甘霖”的时候,拿地异常火热。龙湖除在重庆拿地5宗外,其他城市仍酌情拿地1-2宗,北京首批推出30块宅地龙湖1宗没碰。后期二批、三批供地土地流拍、延期,略有寒意的时候,龙湖开始发力拿地。

邵明晓在去年中期业绩会上总结:“上半年,节奏较稳、并未追高,所以整体土地成本相对可控,上半年拿地签约比只有35%左右,保持稳定,同时也预留了一些资金到下半年,争取抓住二次和三次‘两集中’的机会。”

经历2021年8月初的土拍集体延期后,据10月下旬相关统计,已经完成第二批集中供地的北京、上海、杭州等20个城市,共计流拍70宗地块,撤牌195宗地块,整体流拍撤牌率达到31.8%。而在首批集中供地时,流拍撤牌率仅为6.5%。

财务面的优势支撑了开发业务,充足的现金流配合拿地节奏。年终,西安、成都、济南等城市二批、三批供地中,融创、新城、中骏等熟面孔逐渐隐身,本地中小企业登上舞台。但龙湖依然表现活跃,在西安连斩6宗地,且底价拿了多宗地。

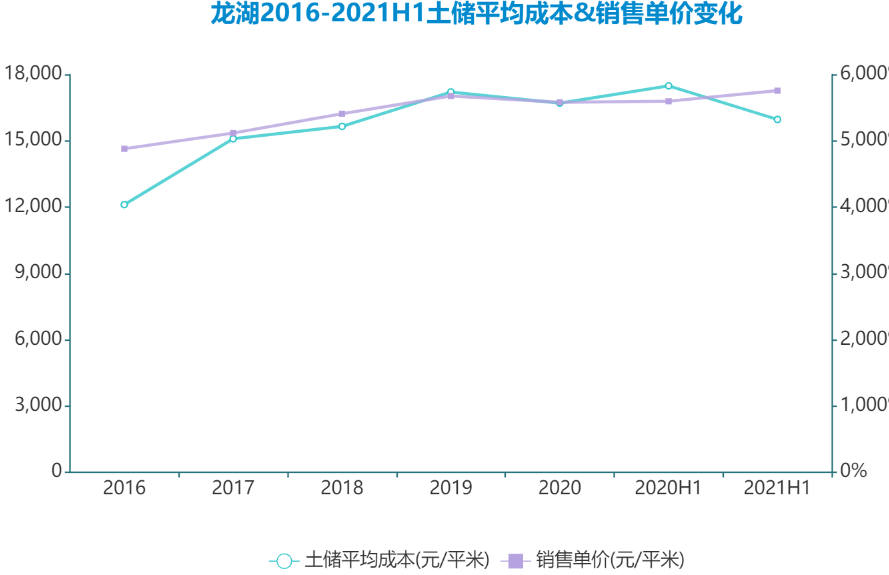

2020年是龙湖调整的拐点。龙湖在努力压缩成本挤出利润空间,除了拿地城市能级下沉,土储平均成本在2020年也出现下降拐点,在2020年之前有不同程度上升,到2020年略有下降,而2021H1降为5323元每平米。

数据来源:企业年报 观点指数整理

此外,龙湖也在加快周转“走量”。

在普遍地价有所抬升的情况下,龙湖销售单价在2020年之前约每年稳定上升1000元左右,但到了2020年却有下降1000元。在北京二批集中供地中,龙湖和北辰合作拿下较为冷门的门头沟地块,仅一个月零7天便公布案名“揽境”,是同批地块中最早公布案名的。

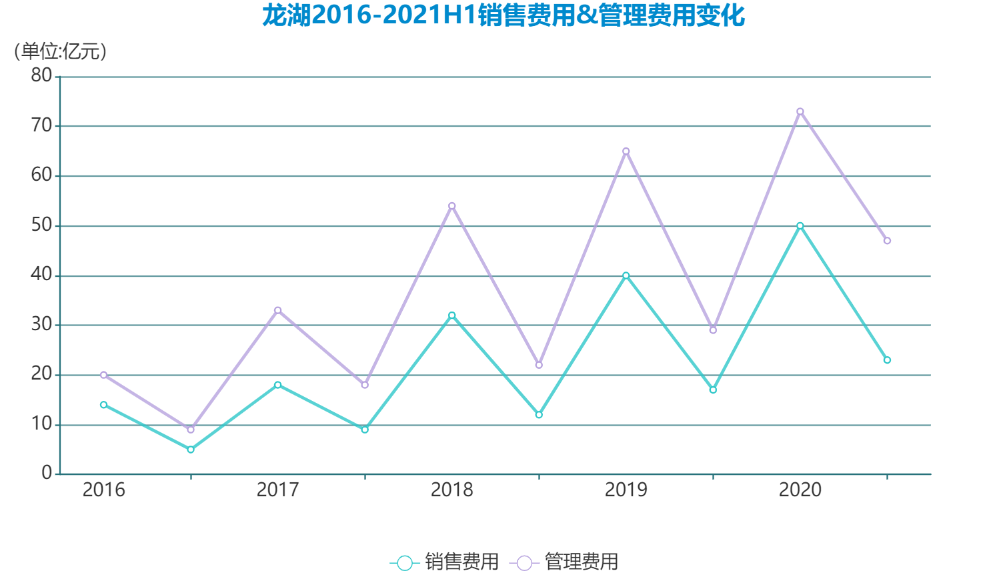

销售费用和管理费用上升,也意味着龙湖在更为“卖力”地卖房。

数据来源:企业年报 观点指数整理

在2021年12月单月涨幅超40%的拉升下,截至2021年12月末,龙湖累计合同销售金额人民币2900.9亿元,同比上升7.2%;合同销售面积1708.9万平方米。

显然,龙湖仍有销售回款压力。

不过,多数房企加速销售回款或为增加现金流以缓解流动性危机,而龙湖加速回款的同时,表现出投资性物业的扩张。

惠誉表示,龙湖投资性物业正显著扩张,并正在增加投资物业以增加经常性收入。

创新唯艰

开发业务利润的天花板逐渐清晰,龙湖开始加速拓展投资性物业,试水新业务。

2021年初,龙湖在业务上继续新增房屋租售和房屋装修两个航道,孵化出新品牌“塘鹅”,并试水养老等业务。

截至2021年底,冠寓规模从2020年9万间增至10万间,做到了规模前三;龙湖智创生活则启动IPO,在物业上市潮中递交招股书。

购物中心作为投资性物业中拉动盈利的主要板块,规模正匀加速增长。算上将在12月最后一天开业的龙湖重庆公园天街,龙湖2021年共开业11个天街,较近3年年增10座的速度稍有加速,2020年业绩会承诺得以兑现。

天街总体扩张呈现出单城多项目向多城扩张的趋势。截至到2021年底,龙湖共开业60个天街,2021中报显示储备2022后开业的天街有18个。

数据来源:企业年报 观点指数整理

值得注意的是,龙湖2021年全面启动轻资产模式,在购物中心输出轻资产项目增多。

重资产即龙湖商业投资持有,轻资产则指龙湖智创生活承接运营角色,合作者一般扮演财务投资者的角色。

数据来源:企业年报 观点指数整理

当开发业务在行业冬天频频受挫,投资性物业高毛利、抗周期性特点逐渐凸显。

据统计,龙湖历年投资性物业毛利率几乎在60%以上,而开发业务不到30%。商业的平均回报率是可观的,NPI/cost在6%-7%,已经完全能覆盖4%的平均融资成本。商业收入贡献占比最大的天街系列2021H1租金收入为35.2亿元,同比增长40%。

除了找新业务要利润,龙湖也开始“向管理要效益”。

继华润、万科变革组织架构之后,7月开始,龙湖宣布组织架构调整升级,集团总部更名为集团赋能平台,定位于专家能力支持协同而非管控,实现组织扁平化、敏捷化。与此同时,新设地产航道,强调“总部做精”、“航道做专”。

市场人士分析,组织架构调整有利于精简总部,减少中间环节,缩短决策时间,提高运营效率。另一方面,整合相似职能部门则有助于拆除部门隐性壁垒,减少内部消耗,这种架构调整或许是未来趋势。

危机感生存

行业的冬天,龙湖处于相对的“舒适区”,但仍然加快节奏在各方面进行迅速密集的调整,从某种意义上来说,2021年是龙湖居安思危的一年。

但龙湖的居安思危并非始于今日。

龙湖过去还置身成渝、尚未进京之时,吴亚军就曾提到:“我们若没有危机感,很可能几年以后就会被哪些巨人们的屁股轻轻一蹶,挤出场外。”

早在2000年,龙湖就开始布局商业地产。也许是嗅到了住宅开发业务的利润尽头,龙湖将每年销售回款的10%投入商业。

2021年是龙湖发展商业地产第三个十年,过去积累的大量资金在现在有了果实。

如果按照龙湖2020年给出的回报率(NPI/cost)、全年租金和项目估算,据东方证券研究所估算,累计自有投入427亿元,若是按3:1货地比,则相当于销售回款1281亿元。

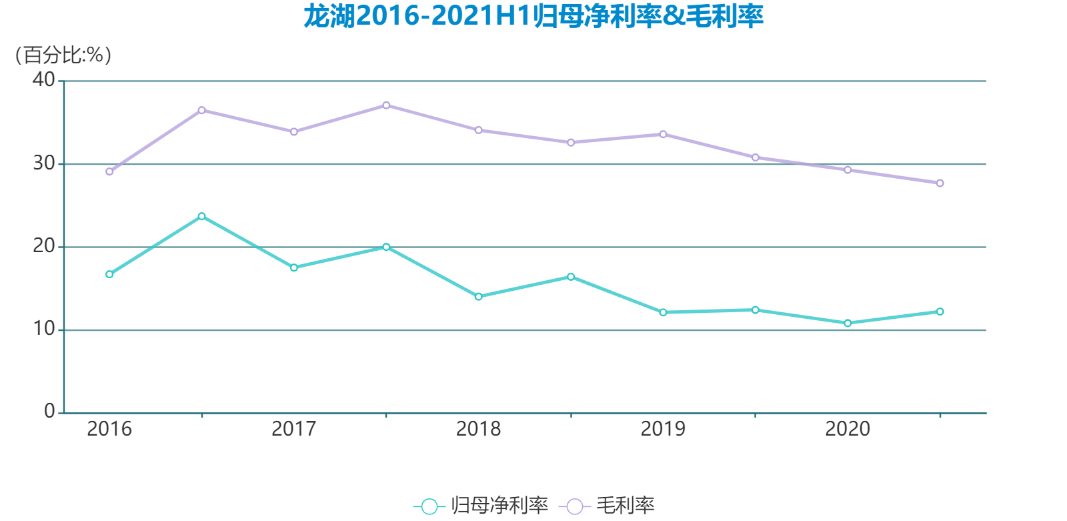

这也让龙湖的利润率在短期有所收窄,将时间线拉长来看盈利面,龙湖这几年毛利率和净利率大约每年有1-2个百分点的下降。

数据来源:企业年报 观点指数整理

数据显示,2016年、2017年还在增长,2018年-2019年后开始收缩,这个时间节点龙湖开始确定住宅、商业、长租公寓、物业服务四大主航道的业务、决定“去地产化”。

尽管有所收窄,但龙湖的毛利率基本维持在30%左右,算是业内较为不错的水平。

吴亚军在多年前曾表示,假设把每年商业沉淀货值卖掉,会增加100-150亿销售额。这样庞大的投资性物业资产,中小企业在短时间内再难入局比肩,可以说,龙湖布局商业一方面付出了机会成本,另一方面也巩固了护城河。

相比于其他企业,龙湖的商业地产多为TOD项目,选址佳,升值潜力大。据统计,龙湖目前持有TOD项目达80个,以TOD为核心的全业态开发面积超千万平方米.

对于体量庞大的资金投入,运营显得尤为重要。若是投入的巨量资产产生沉淀,这足以拖垮一个企业。例如万达75折190亿元打包73家酒店资产转手富力,但酒店资产在疫情期间的遇冷是未曾预料的,富力因此雪上加霜。

不同于恒隆广场、太古里等,龙湖天街先考虑的占领规模。在13城铺开天街,重庆单城有14座天街。

目前,各大投行仍然给龙湖以看好评级。

央行在12月6日提出降准0.5个百分点,部分国际知名投行将此视为积极的政策信号。摩根士丹利发布报告称,预计内地将由更多逆周期措施出台,支持房地产市场逐步恢复,2022年或将迎来拐点,内房股首选华润、龙湖和融创中国。

知名投行中金公司报告亦表示观察到政策和信贷的放松,建议关注财务土储周转都表现较好的龙头企业,并看好华润、龙湖和旭辉,均给予“跑赢行业”评级。

此外,龙湖、碧桂园等作为财务状况健康的民企,已获准在国内债券市场发行中期票据。12月8日,龙湖发行第一期中票,10亿元,为期15年,票面利率3.7%,仍然保持着极低的成本。

新力控股1月合同销售额2.67亿元 同比减少96.7%

截至2022年1月31日止 一个月,该公司及其附属公司连同其合营企业和联营公司的合同销售金额约人民币2.67亿元,同比减少96.7%。

新力控股1月合同销售额2.67亿元 同比减少96.7%

截至2022年1月31日止 一个月,该公司及其附属公司连同其合营企业和联营公司的合同销售金额约人民币2.67亿元,同比减少96.7%。

2022-02-15 09:54

成见 | 普涨后的普跌 一句话捅破的窗户纸

一句话就让市场破防,这亦从侧面证明了市场目前的脆弱性。

成见 | 普涨后的普跌 一句话捅破的窗户纸

一句话就让市场破防,这亦从侧面证明了市场目前的脆弱性。

2022-02-15 09:52

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

A股房企去年业绩不乐观 中小房企多渠道“自救”

截至2月10日,已有56家A股房企披露2021年业绩预告。其中,仅24家净利润同比增长;23家出现亏损,占比高达41.07%,有11家的亏损额超过10亿元。

2022-02-11 09:36

市场降温 百强房企1月销售额同比下降近四成

业内人士认为,随着信贷环境改善及扶持政策落地,销售市场有望逐渐回暖。

市场降温 百强房企1月销售额同比下降近四成

业内人士认为,随着信贷环境改善及扶持政策落地,销售市场有望逐渐回暖。

2022-02-11 09:35

点赞(0)

点赞(0) 收藏

收藏